クレヒスは誰が管理しているの?

新規でカードを作る場合のカード審査には「クレヒス」が重要だ、ということがわかったと思いますが、ではこの「クレヒス」とはいったいどのような機関にどんな情報が保存されており、どうやって使われているのでしょうか?

また個人でも手に入れることが出来るのでしょうか?

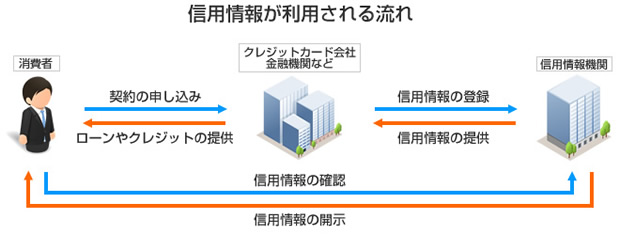

この「クレヒス」は「CIC」、「日本信用情報機構(JICC)」といった専門の機関にカード会社から個人の利用履歴が集められ、申請があれば逆にカード会社や金融機関に提供されるほか、個人でも閲覧することが可能です。

日本で個人の信用情報(クレヒス)を管理する信用情報機関としては、

この3つの機関で集められているのはクレジットカード会社や金融機関での取り引き記録です。

カード会社や金融機関は、お客様との契約内容や取り引き金額などの情報を信用情報機関に送り、信用情報機関は集めた情報を個人単位に整理して保存しています。

具体的には利用限度額や利用残高、その月の請求額、その月に入金した金額、最長24か月分の支払い状況など。

会員企業から請求があれば、その個人についての情報を開示していますし、個人でも手数料を支払えば企業向けと同じ情報を見ることが出来ますが、他人の情報は見ることが出来ません。

主な信用情報機関と特徴

| 名称 | シー・アイ・シー(CIC) | 日本信用情報機構(JICC) | 全国銀行個人信用情報センター |

|---|---|---|---|

| 主な加盟企業 | クレジットカード会社、消費者金融大手など | 消費者金融、クレジットカード会社など | 銀行、信金信組、農協など |

| 情報を取得できる場所や手段 | 全国の主要都市にある窓口・郵送・インターネットや携帯電話からも閲覧可能 | 東京と大阪の窓口か郵送 | 郵送のみ |

| 主な開示情報 | クレジット払いの利用限度額と残債額、キャッシングの限度額と残債額、直近2年間の入金状況など | 消費者ローンの借入額や残債額、延滞の有無など | ローンの返済実績や契約内容、残債額など。破産・民事再生手続きなど官報情報も |

カード発行やローン契約において、この信用情報機関が集めたデータベースが「クレヒス」として審査の際の重要な参考資料となります。

このように取り引き情報を他の金融機関などと共有するメリットは、多重債務など法律で定められている上限を超えた取り引きや融資を防ぐことができ、顧客が代金を支払えなくなったりするリスクを抑えることができるということです。この信用情報を良好に保つことで、新たな契約の際には逆にこの情報がプラスに働く、ということも覚えておきましょう。

逆に注意してもらいたいのは遅延情報です。毎月きちんと入金されているのかどうか、あるいは遅延がよく発生しているのかどうかも全てデータベースとして保存されています。やはり入金が滞りがちな方への審査は厳しくなりますので、なるべく自分に不利な情報を残さないようにするのがいいでしょう。

|

アコムマスターカード 収入のある主婦やパート、アルバイトでもOK!年会費無料!まずはこのカードを使ってカードの利用実績を積み上げていきましょう。 |

|

|

|

|